Finanzierung

Weisenbach Immobilien ist Ihr Experte für die Immobilienvermittlung*

*Weisenbach Immobilien ist kein Finanzmakler oder Finanzierungsvermittler.

Finanzierungen übernehmen andere Experten

Von der Baufinanzierung bis zur Finanzierung von Bestandsimmobilien.

Weisenbach Immobilien arbeitet mit Finanzexperten zusammen und vermittelt Sie an professionelle Ansprechpartner in der Region.

So wird nicht nur Ihre Finanzsituation geprüft, Sie erhalten zudem eine umfangreiche auf Sie abgestimmte Beratung.

Vertrauen Sie jemanden, der Ihre Finanzen im Blick behält - Und Ihr Geld auch.

Finanzexperte für jede Situation

So kompliziert die Lage erscheint, als Finanzmakler hat Herr Willer

alles im Blick.

In Zusammenarbeit mit Weisenbach Immobilien steht hier eine kompetente Unterstützung im Finanzierungsbereich zur Seite.

Nachhaltigkeit bei der Finanzierung

WNachhaltigkeit ist ein großes und wichtiges Thema. Doch wussten Sie, dass es auch nachhaltige Finanzlösungen gibt?

Frau Kößler

ist die Expertin für eine grüne Finanzierung. Denn der Anspruch ist, dass Finanzen dem Menschen dienen und die Umwelt schonen sollen.

Wie werden Immobilien am besten finanziert? Ob Eigennutzung oder Kapitalanleger - Hier finden Sie ein paar Tipps zur Immobilienfinanzierung

Immobilienfinanzierung bei Eigennutzung

Überblick über eine richtige Finanzierung bei der Selbst- und Eigennutzung:

• Versuchen Sie immer, so schnell wie möglich zu tilgen (Zinsen können nicht von der Steuer geltend gemacht werden)

• Es sollte möglichst viel Eigenkapital eingesetzt werden, um die Laufzeit kurz zu halten

• Wählen Sie keine hohen Finanzierungsraten

• Nutzen Sie die Mindesttilgung Ihrer Bank

• Fordern Sie eine Sondertilgung von 5%. Die Sondertilgung ist ein kann und kein muss! Eröffnen Sie ein Sparkonto, auf das Sie monatlich einzahlen. Am Ende des Jahres können Sie damit die Sondertilgung zahlen, wenn Sie möchten.

• Bausparverträge haben meist eine Tilgung von 10-15 Jahren. Meist eine sehr hohe Belastung bei hohen Preisen!

Das Annuitätendarlehen mit Sondertilgung ist die beste Option für die Immobilienfinanzierung bei Eigennutzung:

• Nutzen Sie eine Laufzeit von 15 oder 20 Jahren. Nach 10 Jahren gibt es ein Sonderkündigungsrecht ohne Vorfälligkeitsentschädigung

• Beachten Sie immer Liquidität vor Rentabilität!

• Versuchen Sie immer, so schnell wie möglich zu tilgen (Zinsen können nicht von der Steuer geltend gemacht werden)

• Es sollte möglichst viel Eigenkapital eingesetzt werden, um die Laufzeit kurz zu halten

• Wählen Sie keine hohen Finanzierungsraten

• Nutzen Sie die Mindesttilgung Ihrer Bank

• Fordern Sie eine Sondertilgung von 5%. Die Sondertilgung ist ein kann und kein muss! Eröffnen Sie ein Sparkonto, auf das Sie monatlich einzahlen. Am Ende des Jahres können Sie damit die Sondertilgung zahlen, wenn Sie möchten.

• Bausparverträge haben meist eine Tilgung von 10-15 Jahren. Meist eine sehr hohe Belastung bei hohen Preisen!

Das Annuitätendarlehen mit Sondertilgung ist die beste Option für die Immobilienfinanzierung bei Eigennutzung:

• Nutzen Sie eine Laufzeit von 15 oder 20 Jahren. Nach 10 Jahren gibt es ein Sonderkündigungsrecht ohne Vorfälligkeitsentschädigung

• Beachten Sie immer Liquidität vor Rentabilität!

Das Annuitätendarlehen - was ist das?

Das Annuitätendarlehen ist wohl das beliebteste Darlehen bei der Finanzierung von Immobilien, insbesondere bei der Eigennutzung. Annuität kommt vom lateinischen Wort annus und bedeutet Jahr. Beim Annuitätendarlehen bleibt die Jahres und Monatsrate immer gleich. Es gibt also eine feste Rate, die regelmäßig jährlich fließende Zahlung, die sich aus den Elementen Zins und Tilgung zusammensetzt..

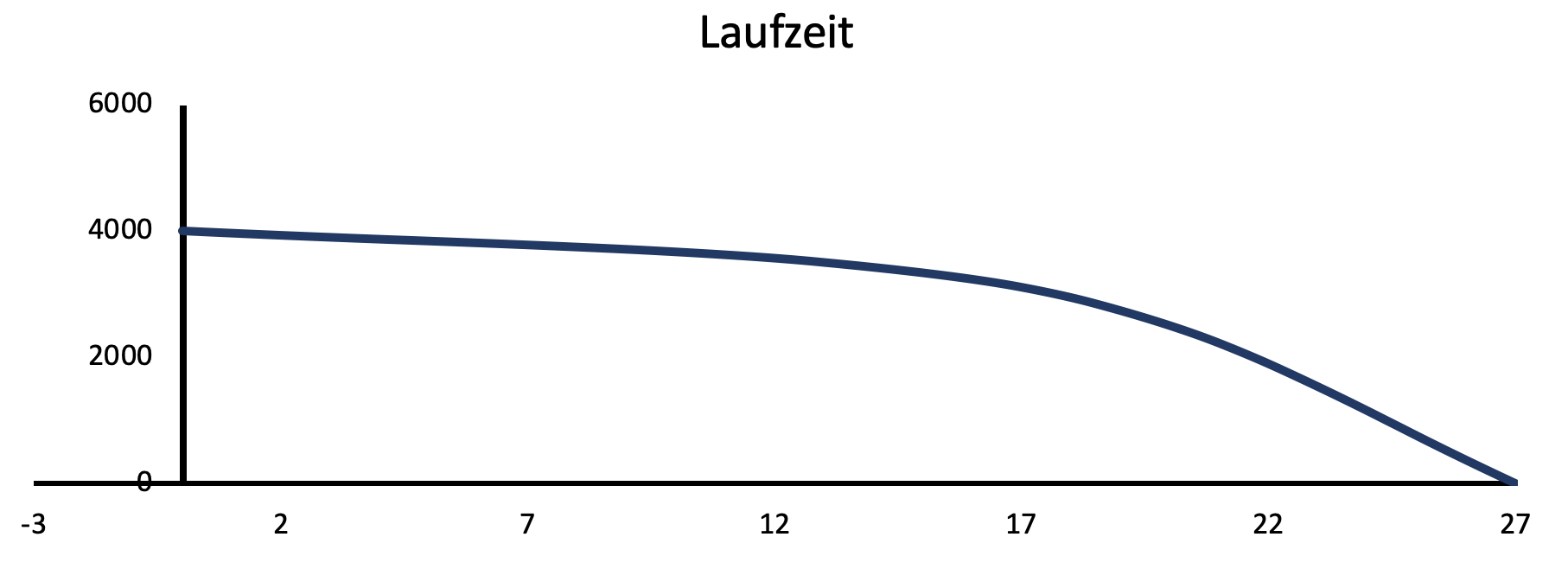

Bsp.: Eine Darlehen in Höhe von 100.000 € wird aufgenommen. 4% Zinsen und 2% Tilgung wird vereinbart. Entspricht also einer Annuität (Zinsen + Tilgung) von 6%. Die Laufzeit beträgt 27 Jahre.

Grafik über den Zinsverlauf des Darlehens:

Bsp.: Eine Darlehen in Höhe von 100.000 € wird aufgenommen. 4% Zinsen und 2% Tilgung wird vereinbart. Entspricht also einer Annuität (Zinsen + Tilgung) von 6%. Die Laufzeit beträgt 27 Jahre.

Grafik über den Zinsverlauf des Darlehens:

Nach einem Jahr beträgt die Darlehensschuld nur noch 98.000 € somit werden auch nur die Zinsen für 98.000 € Restschuld fällig. Die Annuität (jährliche Zahlung von Zins und Tilgung) bleibt aber immer bei 6.000 €.

Die Anfangstilgung wird immer größer, während die Zinsen immer mehr sinken.

Die Anfangstilgung wird immer größer, während die Zinsen immer mehr sinken.

Kleiner Steuertipp: Bei vermieteten Immobilien können Zinsen abgesetzt werden, die Tilgung allerdings nicht. Der Steuervorteil sinkt also mit der Laufzeit.

https://www.weisenbachimmobilien.de/

Immobilienfinanzierung für Kapitalanleger und Investoren

Tipps für Kapitalanleger und Investoren bei der Immobilienfinanzierung:

1. Regel: Setzen Sie so wenig Eigenkapital wie möglich ein!

Es gibt zwei Arten von Renditen:

• Mietrendite = Jährliche Mietertrage / Eingesetzte Kapital

• EK-Rendite: Zinsen auf das Eingesetzte Kapital (Hier ist die Maximierung wichtig!)

• Nutzen Sie die Renditeoptimierung

Bsp.:

Immobilie im Wert von 1 Mio., min. EK 100.000 €, Kredit 900.000 € ( Das wäre nicht schlau!)

Legen Sie 100.000 € auf einem Sparkonto an und treten Sie deses an Ihre Bank ab. Die Zinsen sind absetzbar. Außerdem ergeben sich zwei wesentliche Vorteile:

Legen Sie 100.000 € auf einem Sparkonto an und treten Sie deses an Ihre Bank ab. Die Zinsen sind absetzbar. Außerdem ergeben sich zwei wesentliche Vorteile:

• Sobald die 100.000 € getilgt sind wird das Konto freigegeben. Wenn 100.000 € in der Immobilie versenkt sind sieht die keiner mehr

• Das Konto dient gleichzeitig als Kapitalnachweis (Obwohl das Konto abgetreten ist)

Weitere Tipps:

• Nutzen Sie ein Aktiendepot als Spardepot

• Wählen Sie schnelle Banken als Partner, da Schnäppchen sehr schnell vergriffen sind

• Basel II: Banken müssen sehr viel Eigenkaptial vorhalten und hohe Eigenkapital-Renditen ausweisen. 80% kann sich die Bank i.d.R. leihen, die restlichen 20% sind ein Privatkredit (Blankoanteil). Diese dienen als Sicherheit für Marktschwankungen am Immobilienmarkt

• 20-30% Eigenkapital-Aussagen von Bankern: Akzeptieren Sie das nicht. Sie bekommen bessere Konditionen

• 100% Finanzierung möglich. Hierfür müssen Sie die beste Bank für die jeweiligen Bedürfnisse finden

• EURIBOR Richtlinienzinssatz nutzen, falls möglich! (Aktuell negativ)

• Möglichkeit ein Forward-Darlehen zu nutzen. Zinssatzsicherung in 2 Jahren,

• Option eines Cap-Darlehen: Mischung aus einem variablen Zins mit Obergrenze, Cap = Wertpapier, dafür bekommt man eine Prämie, steigen die Zinsen dann greift der Cap z.B. bei 3% (seltene Sonderform für Finanzierungen)

• Wählen Sie schnelle Banken als Partner, da Schnäppchen sehr schnell vergriffen sind

• Basel II: Banken müssen sehr viel Eigenkaptial vorhalten und hohe Eigenkapital-Renditen ausweisen. 80% kann sich die Bank i.d.R. leihen, die restlichen 20% sind ein Privatkredit (Blankoanteil). Diese dienen als Sicherheit für Marktschwankungen am Immobilienmarkt

• 20-30% Eigenkapital-Aussagen von Bankern: Akzeptieren Sie das nicht. Sie bekommen bessere Konditionen

• 100% Finanzierung möglich. Hierfür müssen Sie die beste Bank für die jeweiligen Bedürfnisse finden

• EURIBOR Richtlinienzinssatz nutzen, falls möglich! (Aktuell negativ)

• Möglichkeit ein Forward-Darlehen zu nutzen. Zinssatzsicherung in 2 Jahren,

• Option eines Cap-Darlehen: Mischung aus einem variablen Zins mit Obergrenze, Cap = Wertpapier, dafür bekommt man eine Prämie, steigen die Zinsen dann greift der Cap z.B. bei 3% (seltene Sonderform für Finanzierungen)